Einführung — kurz und klar

Die Frage, ob das heutige Fiat-Geldsystem („Geld ohne Rohstoffdeckung, gestützt auf Vertrauen und staatliche Ordnung“) kurz vor einem Zusammenbruch steht, kursiert seit Jahren in Medien, Foren und unter Investoren. Die gute Nachricht: es gibt heute keine Anzeichen für einen sofortigen, weltweiten Kollaps. Die schlechte Nachricht: mehrere strukturelle und aktuelle Risikofaktoren erhöhen die Wahrscheinlichkeit von großen Stressepisoden, Marktkorrekturen oder regionalen Währungskrisen. IMF+1

1) Was genau wäre ein „Zusammenbruch“? (Definitionen)

Ein „Zusammenbruch“ kann verschiedene Formen annehmen — wichtig ist, die Unterscheidung:

- Plötzlicher Vertrauensverlust in eine Währung → Hyperinflation oder Währungscrash (z. B. historische Fälle wie Weimar, Venezuela).

- Finanzsystem-Störung → Bankenliquiditätskrisen, Kreditklemme, Kaskadeneffekte auf Staatsfinanzen.

- Schrittweiser Vertrauensschwund → entkoppelnde Märkte, anhaltend hohe Inflation und Kapitalflucht.

Ein vollständiger, globaler Kollaps wäre extrem selten, weil Staaten, Zentralbanken und internationale Institutionen gegenüber einem Systemkollaps starke Anreize zum Eingreifen haben. Bank for International Settlements

2) Aktuelle makro- und markttechnische Warnsignale (2025)

In den vergangenen Monaten haben mehrere globale Institutionen konkrete Risiken benannt:

- Der IWF (IMF) warnt vor steigender Wahrscheinlichkeit einer „disorderly“ (chaotischen) Marktkorrektur, die durch hohe Bewertungen, geopolitische Schocks oder Vertrauensverluste ausgelöst werden könnte. Solch eine Korrektur kann fiskal-finanzielle Rückkopplungen auslösen. IMF+1

- Die BIS (Bank für Internationalen Zahlungsausgleich) und andere Zentralbank-Gremien betonen, dass die Entwicklung hin zu tokenisierten Zahlungen, Stablecoins und neuen Abwicklungs-Infrastrukturen das bestehende Geld- und Regulierungssystem herausfordert. Ein ungeordneter Übergang zu kommerziellen digitalen Tokens könnte die geldpolitische Transmission schwächen. Bank for International Settlements+1

- Die EZB warnt speziell davor, dass großflächige Adoption von (dollar-koppelten) Stablecoins und Störungen im Dollar-Funding für Banken die Fähigkeit der Eurozone, Zinspolitik durchzusetzen, beeinträchtigen könnte. Zeitgleich mahnt EZB-Personal vor Risiken durch Dollar-Mismatches in Bankbilanzen. European Central Bank+1

Diese Statements zeigen: die Risiken sind real — aber sie manifestieren sich in Form von Schocks, Korrekturen und strukturellen Übergängen, nicht unbedingt als unmittelbar bevorstehender, universeller Zusammenbruch.

3) Treiber des Risikos — im Detail

a) Hohe Staatsverschuldung & fiskale Dominanz

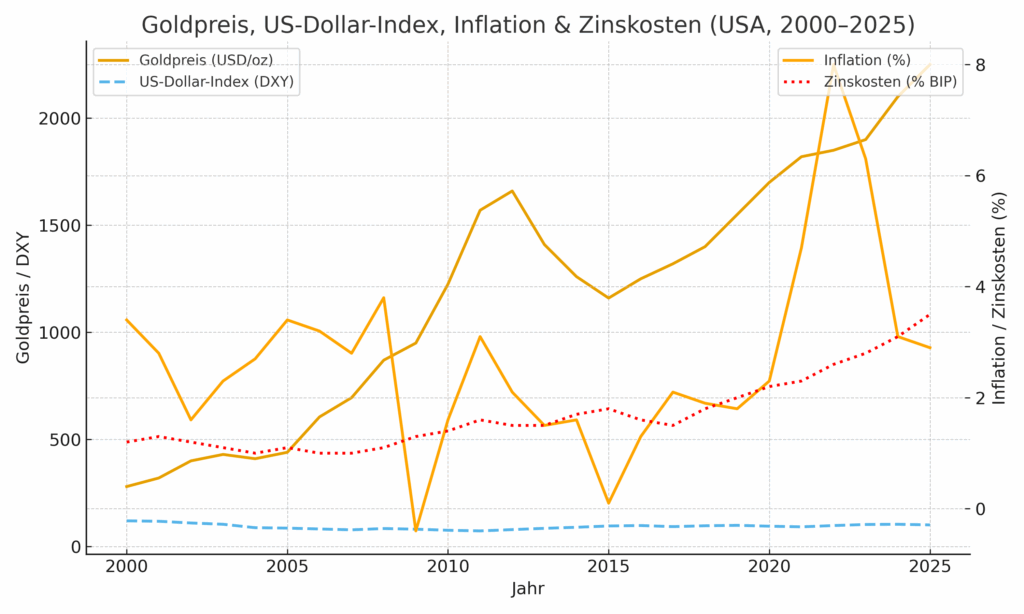

Längerfristig steigende Schuldenquoten können Druck auf Zentralbanken erzeugen, Staatsfinanzierung zu erleichtern (z. B. durch lockere Geldpolitik). Das Phänomen, dass fiskalische Bedürfnisse die geldpolitischen Ziele überlagern, nennt man fiskale Dominanz — sie erhöht das Risiko, dass Inflation entsteht oder Zentralbanken an Glaubwürdigkeit verlieren. Aktuelle Forschungen und Papiere zeigen, dass dieses Risiko nicht rein hypothetisch ist. gplantin.net+1

b) Geldpolitische Reaktionen & Realzinsen

Nach der Inflationswelle 2021–2023 haben viele Zentralbanken die Zinsen erhöht, was zwar die Inflation dämpfen kann, aber private und öffentliche Schulden teurer macht. In einem Umfeld hoher Zinsen können Zinsschocks die Staatsfinanzierung und die Kreditmärkte stressen — ein möglicher Auslöser für Finanzkrisen. IMF

c) Finanzmarktbewertungen & Leverage

Hohe Asset-Bewertungen kombiniert mit Kredithebeln erhöhen die Wahrscheinlichkeit heftiger Marktkorrekturen, die wiederum Liquiditäts- und Solvenzprobleme auslösen können. Institutionelle Verflechtungen (z. B. Dollar-Funding-Mismatches) können diese Schocks über Ländergrenzen hinweg weiterleiten. Business Insider+1

d) Technologische Disruption (Stablecoins, Tokenisierung, CBDC)

Private, schnell verbreitete Stablecoins (insbesondere dollargebundene) können Zentralbanken die Kontrolle über Geldmenge und Geldpolitik erschweren — wenn große Teile des Zahlungsverkehrs außerhalb der regulären Übertragungsmechanismen laufen. Die BIS, EZB und andere Regulatoren fordern deshalb rasche Regulierung oder eigene digitale Währungen (CBDC). Reuters+1

4) Wahrscheinliche Szenarien — vom wahrscheinlichsten zum extremen

- Marktkorrektur + regionale Krisen (wahrscheinlich): Schwere, aber nicht systemische Finanzmarktkorrekturen, erhöhtes Volatilitäts- und Unsicherheitsniveau. Zentralbanken reagieren mit Liquiditätsmaßnahmen. IMF

- Fiskal-finanzielle Rückkopplung (mittel): Bei anhaltender Schwäche könnten steigende Zinsen Staatsfinanzierung erschweren; Kombination aus Bankenstress und Staatsproblemen (ähnlich der Euro-Krise 2010) möglich. Reuters

- Orchestrierter Übergang zu neuer Infrastruktur (moderate Chance): Tokenisierung und CBDCs verändern das System schrittweise. Übergangs- und Regulierungsfehler könnten Risiken schaffen, aber langfristig Stabilität erhöhen. Bank for International Settlements+1

- Globaler, sofortiger Zusammenbruch (sehr unwahrscheinlich): Wäre nur nach simultanen, extremen Vertrauensverlusten, geopolitischen Schocks und massiven politischen Fehlreaktionen denkbar — geringe Eintrittswahrscheinlichkeit, aber sehr hohe Konsequenzen.

5) Was würden Zentralbanken und Staaten tun? (Kurz-Checkliste)

- Liquiditätsversorgung (Zentralbank-Repo, Swap-Linien). Reuters

- Makroprudenzielle Maßnahmen (Kapitalpuffer, Beschränkungen für riskante Kreditvergabe). Bank for International Settlements

- Fiskalpolitische Anpassungen (Sanierungen, Reformentä). IMF

- Regulatorische Eingriffe in Zahlungsinfrastrukturen (Stablecoin-Regeln, CBDC-Rollouts). European Central Bank+1

Diese Tools reduzieren die Wahrscheinlichkeit eines kompletten Systemkollapses — sie sind genau deshalb in den Instrumentenkasten der Politik.

6) Was können Anleger, Firmen und Privatleute praktisch tun?

- Diversifikation: nicht nur geografisch und asset-klassenübergreifend diversifizieren.

- Liquiditätsreserve: ausreichende Kurzfrist-Liquidität halten (Notgroschen in stabilen Konten oder kurzlaufenden Staatsanleihen).

- Bleib informiert: Makro-Indikatoren (Inflation, CDS-Spreads, Zentralbank-Ankündigungen) beobachten. Reuters+1

- Inflationsschutz: Sachwerte (Immobilien, Rohstoffe) oder inflationsindexierte Anleihen können sinnvoll sein — abhängig von persönlicher Situation und Risikotoleranz.

- Regulatorische Entwicklungen im Blick behalten: Stablecoin- und CBDC-Regulierung kann Zahlungsströme und Geschäftsmodelle verändern. European Central Bank

7) Fazit — nüchtern, konkret, handlungsorientiert

- Ein globaler, plötzlicher Zusammenbruch des Fiat-Systems ist nicht das wahrscheinlichste Szenario.

- Aber: Die Kombination aus hoher Staatsverschuldung, geopolitischen Schocks, Marktüberbewertungen, Dollar-Mismatches bei Banken und der schnellen Verbreitung digitaler Tokens erhöht die Wahrscheinlichkeit schwerer Stressepisoden und regionaler Krisen. Institutionelle Warnungen (IMF, BIS, EZB) sind daher ernst zu nehmen. IMF+2Bank for International Settlements+2

- Kurz: Das System ist nicht unmittelbar vor dem Zusammenbruch, aber es ist verwundbarer geworden — und sowohl Politik als auch Marktteilnehmer sollten die Verwundbarkeit adressieren.

Bleiben Sie immer up-to-date! Tragen Sie sich in unseren kostenlosen Newsletter ein!

Weiterführende Quellen (Auswahl)

- IMF — World Economic Outlook (Oktober 2025). IMF

- BIS — Annual Economic Report 2025 (Tokenisierung & Systemrisiken). Bank for International Settlements

- EZB — Reden/Papers zu Stablecoins & Geldpolitik (Oktober 2025). European Central Bank

- Reuters / aktuelle Berichterstattung zu Finanzmarktrisiken (Oktober 2025). Reuters+1