1. Aktuelle Lage: Inflation in Deutschland 2025

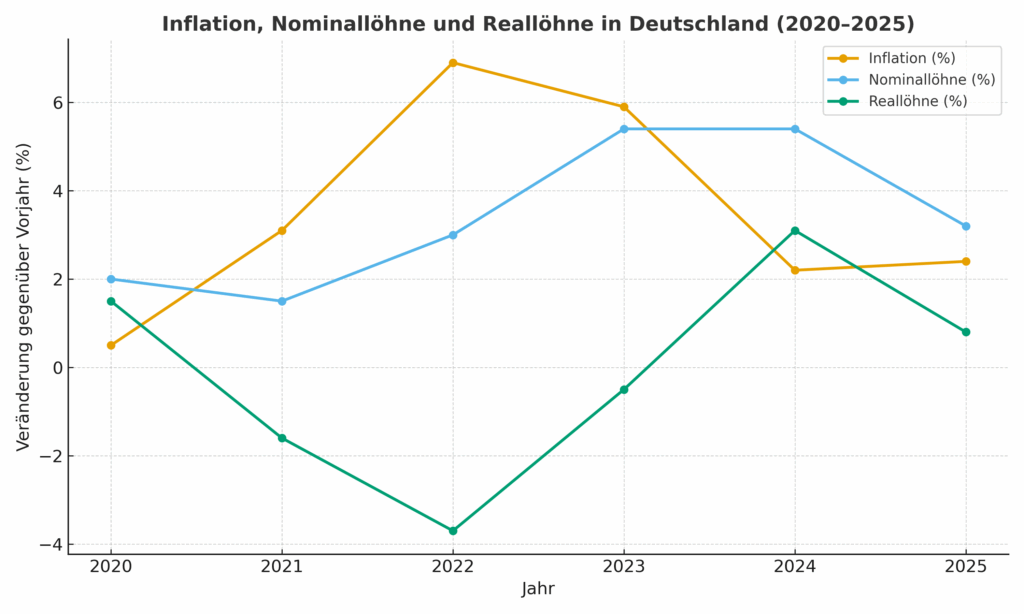

Die Inflation in Deutschland bewegt sich im Herbst 2025 auf einem Niveau von rund 2,4 % gegenüber dem Vorjahresmonat.

Auch die Kerninflation – also ohne Energie und Nahrungsmittel – liegt bei etwa 2,8 %.

Damit bleibt das Preisniveau über dem Zielwert der Europäischen Zentralbank (EZB) von zwei Prozent. Verbraucher spüren diesen Effekt besonders deutlich in Bereichen wie Dienstleistungen, Mieten und Freizeit, die weiterhin überdurchschnittlich teuer sind.

2. Geld verliert Wert: Der Mechanismus des Kaufkraftverlustes

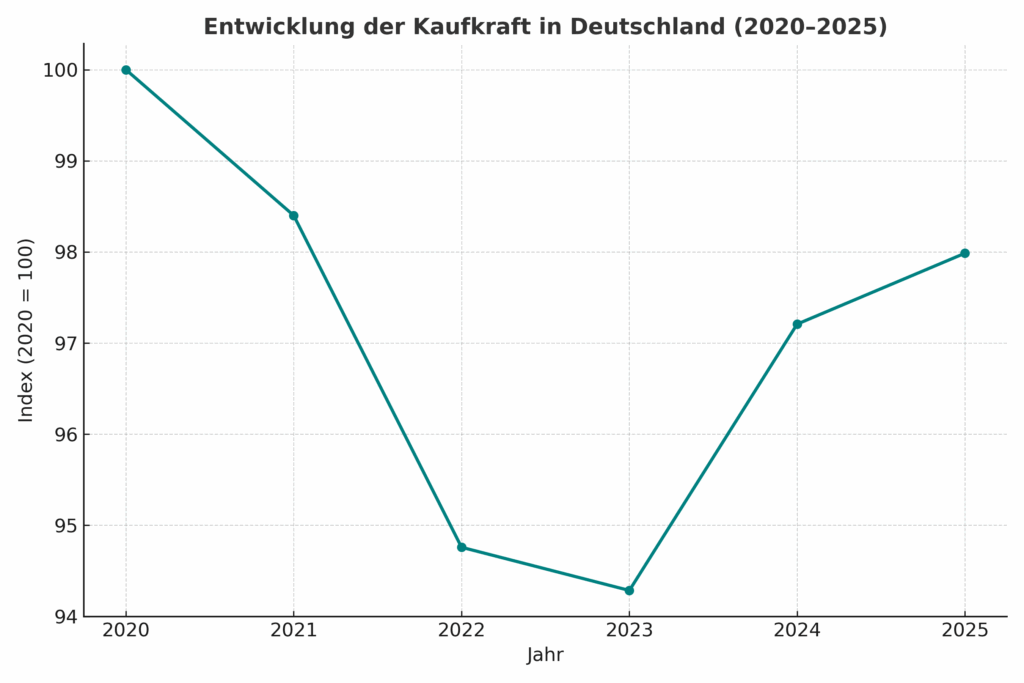

Inflation bedeutet, dass Preise für Güter und Dienstleistungen steigen – und damit der Wert des Geldes sinkt.

Wenn ein typischer Warenkorb im Jahr 2024 noch 100 Euro kostete, liegt er bei einer Inflation von 2,4 Prozent im Jahr 2025 bereits bei 102,40 Euro.

Bleibt das Einkommen unverändert, sinkt die Kaufkraft: Du kannst dir weniger leisten als zuvor. Dieser Prozess läuft schleichend ab, hat aber langfristig große Wirkung – insbesondere, wenn Einkommen und Zinsen nicht Schritt halten.

3. Realeinkommen: Warum Gehaltserhöhungen oft kaum helfen

Viele Arbeitnehmerinnen und Arbeitnehmer haben 2025 Gehaltserhöhungen zwischen 2 % und 3 % erhalten.

Auf den ersten Blick klingt das nach einem Plus – aber wenn die Inflation gleichzeitig bei 2,4 % liegt, bleibt real kaum etwas übrig.

Ein Beispiel:

- Nominale Gehaltserhöhung: +2,5 %

- Inflation: +2,4 %

→ Realer Lohnzuwachs: +0,1 %

Das Statistische Bundesamt meldet für das zweite Quartal 2025 einen Reallohnanstieg von 1,9 % gegenüber dem Vorjahresquartal. Dieser Wert ist allerdings ein Durchschnitt – nicht jede Branche profitiert davon gleichermaßen.

In vielen Fällen kompensiert die Inflation fast vollständig die nominalen Lohnsteigerungen.

Die Folge: Trotz steigender Gehälter bleibt am Monatsende weniger Geld zum Sparen oder Investieren übrig.

4. Der schleichende Dieb deiner Ersparnisse

Inflation wirkt wie eine unsichtbare Steuer auf dein Erspartes.

Selbst wenn dein Konto Zinsen abwirft, verlierst du real an Kaufkraft, wenn die Inflation höher ist als der Zinssatz.

Ein einfaches Beispiel zeigt das Problem:

- Anlagebetrag: 10.000 Euro

- Zinssatz: 1 %

- Inflation: 2,4 %

→ Realer Wert nach einem Jahr: rund 9.760 Euro

Das bedeutet: Du verdienst zwar nominal Zinsen, kannst dir aber weniger kaufen als im Jahr zuvor.

Für den langfristigen Vermögensaufbau ist das ein ernstes Risiko – insbesondere, wenn größere Geldbeträge unverzinst oder niedrig verzinst auf Konten liegen bleiben.

5. Strategien gegen den Kaufkraftverlust

1️⃣ Realrendite statt Nominalrendite

Wichtig ist nicht, wie viel Zinsen oder Rendite du erhältst, sondern wie viel nach Abzug der Inflation übrig bleibt.

Nur eine positive Realrendite sorgt dafür, dass dein Vermögen tatsächlich wächst.

2️⃣ Investiere in Sachwerte und inflationsgeschützte Anlagen

Sachwerte wie Aktien, Fonds, ETFs, Immobilien oder Edelmetalle gelten langfristig als stabil gegenüber Inflation.

Sie wachsen häufig im Gleichschritt mit dem allgemeinen Preisniveau – manchmal sogar darüber hinaus. Wer regelmäßig investiert, schützt sein Vermögen effektiv vor Geldentwertung.

3️⃣ Sparrate regelmäßig anpassen

Steigende Lebenshaltungskosten bedeuten, dass auch deine Sparquote regelmäßig überprüft werden sollte.

Eine kleine jährliche Anpassung nach oben kann helfen, den realen Wert deiner Ersparnisse zu erhalten.

4️⃣ Liquiditätsreserve clever nutzen

Ein Notgroschen für unvorhergesehene Ausgaben bleibt wichtig – idealerweise drei bis sechs Monatsausgaben.

Doch größere Summen sollten nicht dauerhaft auf unverzinsten Konten liegen.

Ein Mix aus kurzfristiger Liquidität und langfristigen Anlagen schafft Sicherheit und Rendite zugleich.

6. Fazit: Inflation als Test für finanzielle Strategie

Die Inflation 2025 liegt mit rund 2,4 % zwar deutlich unter den Spitzenwerten der letzten Jahre, bleibt aber ein zentraler Faktor für die Kaufkraft.

Wer heute nicht aktiv gegensteuert, verliert Jahr für Jahr reale Werte – selbst bei stabilem Einkommen.

Der Schlüssel zum erfolgreichen Vermögensaufbau bei Inflation liegt darin,

- die Reale Rendite im Blick zu behalten,

- in Sachwerte zu investieren,

- und die eigene Sparstrategie regelmäßig zu überprüfen.

So wird Inflation nicht zum Hindernis, sondern zur Gelegenheit, bewusst und strategisch zu handeln.

Quellenverzeichnis (Stand: Oktober 2025)

- Statistisches Bundesamt (Destatis): Verbraucherpreisindex September 2025

- Statistisches Bundesamt (Destatis): Kerninflation und Preisentwicklung 2025

- Statistisches Bundesamt (Destatis): Reallöhne und Verdienste im 2. Quartal 2025

- Deutsche Bundesbank: Harmonisierter Verbraucherpreisindex (HVPI)

- Haufe.de: Gehaltstrends 2025 in Deutschland

- Europäische Kommission: Wirtschaftsprognose Deutschland 2025