1. Mehrwertsteuer beim Goldkauf

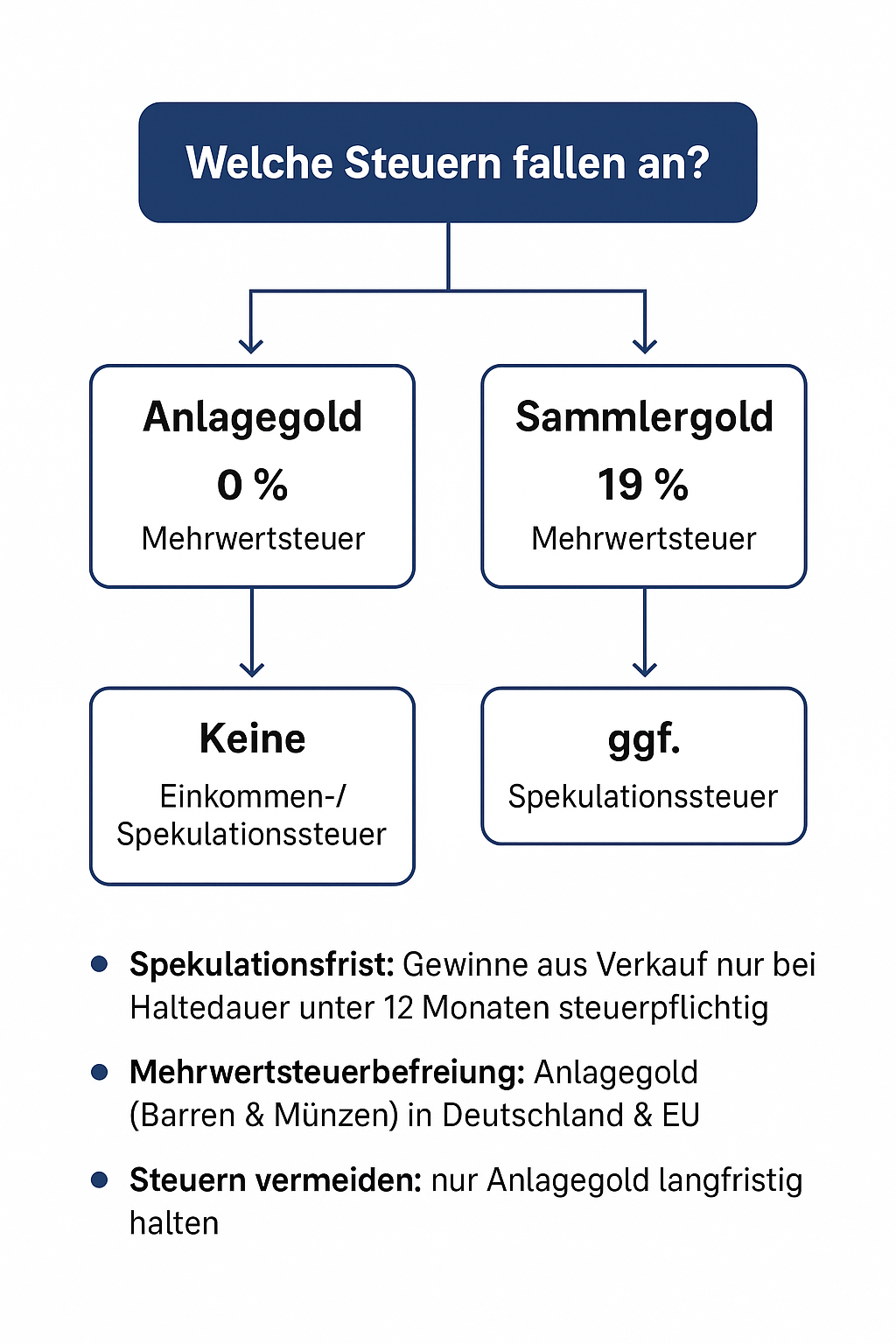

Anlagegold ist in Deutschland und der EU mehrwertsteuerfrei. Diese Steuerbefreiung gilt seit 1993 in Deutschland und seit 2000 in allen EU-Mitgliedstaaten. Steuern fallen beim Feingoldhandel somit nicht an.

Was zählt als Anlagegold?

- Goldbarren mit einem Feingehalt von mindestens 995/1000.

- Goldmünzen, die:

- einen Feingehalt von mindestens 900/1000 aufweisen,

- nach dem 19. Jahrhundert geprägt wurden,

- in geringer Auflage geprägt sind und

- einen Sammlerwert besitzen. Feingoldhandel

Beispiel: Der Krügerrand ist eine der bekanntesten Anlagemünzen und erfüllt die Kriterien für die Mehrwertsteuerbefreiung.

Vorsicht bei Schmuck und Sammlermünzen:

- Goldschmuck unterliegt der regulären Mehrwertsteuer von 19 %.

- Sammlermünzen ohne gesetzlichen Zahlungsmittelstatus gelten nicht als Anlagegold und sind ebenfalls mehrwertsteuerpflichtig.

2. Einkommensteuer bei Verkauf von physischem Gold

Der Verkauf von physischem Gold unterliegt der Einkommensteuer, wenn die Haltedauer weniger als 12 Monate beträgt. Dabei wird zwischen Freigrenze und Freibetrag unterschieden:

- Freigrenze: 600 € pro Jahr. Wenn der Gewinn aus privaten Veräußerungsgeschäften im Kalenderjahr unter 600 € liegt, bleibt dieser steuerfrei. steuererklaerung-student.de

- Freibetrag: 1.000 € pro Jahr. Seit dem Wachstumschancengesetz vom 27. März 2024 gilt für Gewinne aus privaten Veräußerungsgeschäften eine Freigrenze von 1.000 € pro Jahr. Haufe.de News und Fachwissen

Beispiel:

- Kauf: 100 g Gold für 6.000 €.

- Verkauf nach 10 Monaten: 6.800 €.

- Gewinn: 800 €.

- Steuerpflicht: Ja, da der Gewinn die Freigrenze von 600 € überschreitet.

Hinweis: Die Haltedauer beginnt mit dem Kaufdatum und endet mit dem Verkaufsdatum. Belege sollten das Kaufdatum eindeutig dokumentieren.

3. Steuerliche Behandlung von Papiergold (ETFs, Zertifikate, Fonds)

Die steuerliche Behandlung von Papiergold hängt von der Struktur des Produkts ab:

- Gold-ETFs: Diese bilden den Goldpreis ab, halten aber nicht immer physisches Gold direkt. In der Regel unterliegen Gewinne aus Gold-ETFs der Abgeltungsteuer von 25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer. Raisin

- Gold-ETCs: Wenn diese vollständig mit physischem Gold hinterlegt sind und dem Anleger einen physischen Lieferanspruch gewähren, können sie steuerlich wie physisches Gold behandelt werden. In diesem Fall sind Gewinne nach einer Haltedauer von mehr als 12 Monaten steuerfrei. KPMG

Beispiel: Xetra-Gold ist ein Gold-ETC, das einen physischen Lieferanspruch gewährt. Gewinne aus dem Verkauf von Xetra-Gold sind nach einer Haltedauer von mehr als 12 Monaten steuerfrei. Xetra-Gold

4. Erbschaft- und Schenkungssteuer

Gold unterliegt bei Erbschaften und Schenkungen der Erbschaft- bzw. Schenkungssteuer, sofern die Freibeträge überschritten werden. Die Freibeträge richten sich nach dem Verwandtschaftsgrad:

- Ehepartner/Lebenspartner: 500.000 €

- Kinder: 400.000 €

- Enkel: 200.000 €

- Andere Personen (z. B. Freunde, Geschwister): 20.000 € Feingoldhandel

Beispiel: Ein Vater vererbt seinem Sohn 300 g Gold im Wert von 18.000 €. Da der Freibetrag von 400.000 € nicht überschritten wird, ist die Erbschaft steuerfrei.

Hinweis: Die Bewertung des Goldes erfolgt zum aktuellen Marktwert zum Zeitpunkt des Erbfalls.

5. Dokumentation und Nachweise

Eine sorgfältige Dokumentation ist entscheidend, um steuerliche Vorteile zu sichern:

- Kaufbelege: Dokumentieren Sie das Kaufdatum, Gewicht, Feingehalt, Preis und den Händler.

- Verkaufsbelege: Bewahren Sie Nachweise über das Verkaufsdatum, den Verkaufspreis und den Käufer auf.

- Zertifikate: Bei Sammlermünzen sollten Sie die Originalzertifikate aufbewahren.

- Fotos: Anfertigen von Fotos der Barren/Münzen kann hilfreich sein, insbesondere bei Verlust oder Diebstahl.

Tipp: Bewahren Sie alle Unterlagen mindestens 10 Jahre auf, da das Finanzamt in diesem Zeitraum Nachfragen stellen kann.

6. Steueroptimierung bei Gold

Mit gezielten Strategien können Sie die Steuerlast beim Goldkauf und -verkauf minimieren:

- Langfristige Anlage: Halten Sie Goldbarren oder -münzen länger als 12 Monate, um von der Steuerfreiheit bei Veräußerung zu profitieren.

- Stückelung: Verkaufen Sie kleinere Mengen jährlich, um die Freigrenze von 600 € bzw. 1.000 € optimal zu nutzen.

- Papiergold: Nutzen Sie Gold-ETCs mit physischem Lieferanspruch, um von der Steuerfreiheit nach 12 Monaten Haltedauer zu profitieren.

- Erbschaften und Schenkungen: Planen Sie Übertragungen unter Berücksichtigung der Freibeträge, um steuerliche Vorteile zu maximieren.

Fazit

Gold kann eine steuerlich attraktive Anlageform sein, wenn die steuerlichen Rahmenbedingungen beachtet werden:

- Anlagegold ist mehrwertsteuerfrei.

- Haltedauer von mehr als 12 Monaten führt zu steuerfreien Gewinnen bei physischem Gold.

- Papiergold unterliegt der Abgeltungsteuer, es sei denn, es handelt sich um Gold-ETCs mit physischem Lieferanspruch.

- Erbschaften und Schenkungen sind steuerpflichtig, wenn die Freibeträge überschritten werden.

Eine sorgfältige Planung und Dokumentation sind entscheidend, um steuerliche Vorteile zu nutzen und Risiken zu minimieren.

Haftungsausschluss

Die in diesem Artikel bereitgestellten Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine individuelle steuerliche Beratung dar.

Wichtige Hinweise:

- Für individuelle Steuerfragen und persönliche Anlageentscheidungen wenden Sie sich bitte an einen Steuerberater oder Finanzfachmann.

- Der Autor und Betreiber dieser Webseite übernehmen keine Haftung für Entscheidungen, die auf Grundlage dieses Artikels getroffen werden.

- Es werden keine Garantien für die Richtigkeit von Steuerberechnungen, Anlageentscheidungen oder Angaben zu Gold-ETCs, ETFs oder sonstigen Finanzprodukten übernommen.

- Gesetzliche Änderungen oder Änderungen von Finanzprodukten können die dargestellten Informationen jederzeit beeinflussen.

Durch Nutzung dieser Informationen erkennen Sie an, dass jegliche Entscheidungen in eigener Verantwortung getroffen werden.